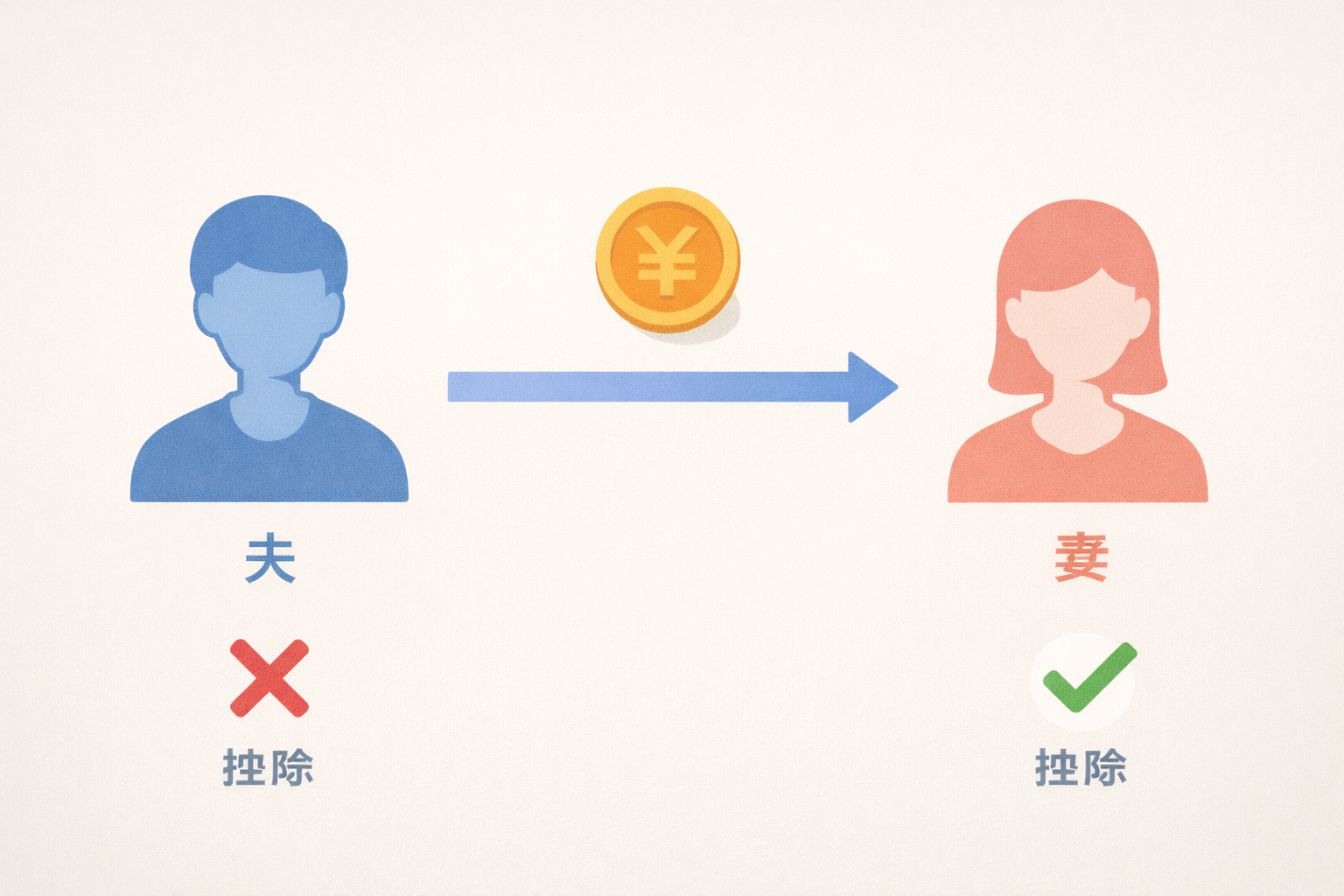

先に結論:妻名義のiDeCoを夫が払っても、夫の控除にはならない

確定申告の時期になると、「配偶者のiDeCoの掛金を自分が払っている。自分の控除にできるか」という話題が出てきます。

結論から言うと、妻(控除対象配偶者)の名義で契約しているiDeCoの掛金を、夫が支払っても、夫の小規模企業共済等掛金控除にはできません。控除できるのは、基本的に加入者本人です。

ここを社会保険料控除と同じ感覚で処理すると、誤りになりやすいです。

なぜダメか:小規模企業共済等掛金控除は「本人の掛金」が前提

iDeCoの掛金は「小規模企業共済等掛金控除」という所得控除の対象に入ります。国税庁の説明でも、iDeCoの掛金(個人型年金加入者掛金)がこの控除の対象であり、控除できる金額はその年に支払った掛金の全額、と整理されています。

ただし重要なのは、この控除は“誰が契約しているか(誰の加入か)”が軸だという点です。iDeCoのQ&Aでも、「加入者ご本人の所得からしか所得控除できない」と明記されています。

つまり、夫が実際に口座振替で払っていたとしても、契約(加入)が妻なら、控除を使えるのは妻側、という整理になります。

間違えやすい理由:社会保険料控除は「誰が負担したか」で動く

混同が起きやすいのは、社会保険料控除のルールが別だからです。社会保険料控除は、実質的に負担した人が控除できる場面があり、「家族の分を立て替えた」でも通りやすい感覚があります。

一方で、iDeCoの掛金控除(小規模企業共済等掛金控除)は、“本人の制度・本人の掛金”として扱われるため、家計の財布が一つでも、税務上は別扱いになります。

申告書の入力欄は似ていますが、根拠となる考え方が違います。

実務の落としどころ:家計管理と申告をズラさない工夫

実務で揉めやすいのは、「夫の口座から落ちているから、夫の控除でいいはず」という感覚です。気持ちは分かりますが、制度側はそう設計されていません。

現実的な落としどころは、次のどれかです。

- 妻のiDeCoは、妻名義の口座から引き落とす(いちばん分かりやすい)

- 夫が負担したいなら、妻に生活費として渡し、妻口座から落とす(家計管理と税務処理が一致する)

- すでに夫口座から払っている場合でも、控除は妻側で取る(妻に所得がある前提)

なお、妻の所得が少なくて控除の効果が薄い(またはゼロ)場合もあります。その場合でも、iDeCo自体は老後資金づくりとして意味がありますが、「節税目的」だけで掛金額を決めていると、期待した効果が出ないことがあります。ここは家庭の目的次第です。

まとめ:控除は「払った人」ではなく「加入者」で決まる

iDeCoの掛金控除は、感覚的には「支払った人が得をする」仕組みに見えますが、実際には加入者本人の控除として整理されます。

確定申告で一番もったいないのは、「良かれと思って」やった処理が誤りになり、後で直すことです。iDeCoについては、名義(加入者)=控除の主体、この一点を先に固定しておくと事故が減るかと思います。

コメント