消費税の納税義務は、法人であれば通常は基準期間、つまり前々事業年度の課税売上高で判定します。基準期間の課税売上高が1,000万円以下であれば、まずは免税事業者の可能性があります。もっとも、それだけで安心できるわけではありません。基準期間が1,000万円以下でも、特定期間の判定によっては当期が課税事業者になると案内しています。

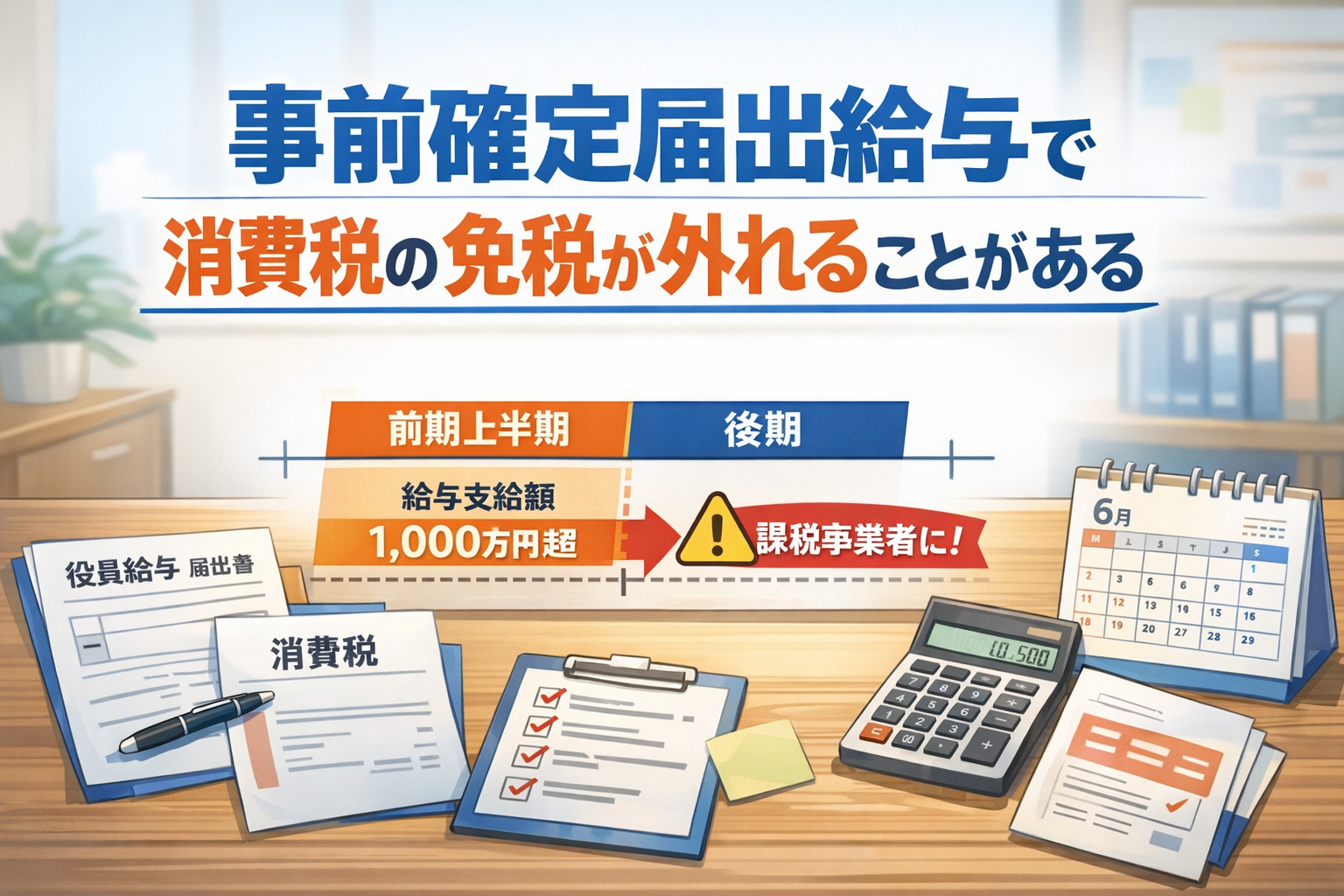

この特定期間は、法人では原則として前事業年度開始の日以後6か月の期間です。要するに、多くの会社では「前期の上半期」を見ることになります。ここで課税売上高が1,000万円を超えると、当期は課税事業者になります。さらに、この1,000万円判定は、課税売上高の代わりに給与等支払額の合計額で見ることもできるとされています。

見落としやすいのは「給与等支払額」で引っかかる場面

実務で注意したいのは、特定期間の課税売上高が1,000万円超え、かつ、給与等支払額も1,000万超えるパターンです。

ここは、法人税の論点と消費税の論点がずれているため、意外と見落としやすいところです。法人税では役員給与の損金算入、つまり損金(経費)になるかどうかに意識が向きやすい一方で、消費税ではその給与支給額が翌期の納税義務判定に響くことがあります。売上ばかり見ていて、給与の側を見ていなかった、という誤りは十分に起こり得ます。

事前確定届出給与は、この論点と相性が悪いことがある

事前確定届出給与は、役員に対して、あらかじめ定めた時期に、定めた額を支給する給与で、事前確定届出給与に関する届出書を提出することにより、税務上も損金の額に算入することとされています。

実務上は、月額の定期同額給与を抑え、その代わりに事前確定届出給与でまとまった金額を支給する設計が見られます。ただ、その大きな支給時期が前期上半期に入ると、特定期間の給与等支払額が1,000万円を超えてしまい、翌期は本来なら免税でいけたはずなのに、課税事業者へ切り替わることがあります。

たとえば、前期上半期の課税売上高が1,000万超で、通常の役員報酬(定期同額給与)と従業員給与だけなら1,000万円以下だった会社が、そこに高額の事前確定届出給与を載せた結果、特定期間の給与等支払額が1,000万円を超える、という形です。この場合、法人税では届出どおりの支給かを見ますが、消費税では別の角度から効いてきます。この論点は、制度を一つずつ見ていると案外つながりにくいと感じます。

届出書を出す前に「消費税まで見る」が大事かもしれません

事前確定届出給与を検討するときは、法人税だけでなく、翌期の消費税の納税義務判定まで一度並べて見るのが安全です。

ネット上では、社会保険料や役員報酬設計の文脈で事前確定届出給与が語られることがあります。ただ、届出を出したあとに消費税側で思わぬ影響が出ると、話がかなり変わります。事前確定届出給与に関する届出書を作る場面では、損金算入の要件だけで終わらせず、特定期間の給与等支払額まで含めて検討しておく必要があると思います。

コメント