セルフメディケーション税制は、所得税の確定申告における医療費控除の特例です。健康の保持増進や疾病予防のための「一定の取組」を行っている人が、その年中に対象医薬品(いわゆるスイッチOTC等)を購入し、購入額が一定額(12,000円)を超えた場合に適用することができます。

ただし、この制度は「通常の医療費控除」との選択適用です。すなわち、セルフメディケーション税制を使う年は、通常の医療費控除は使えません。両方を同時に取ることもできませんし、「とりあえず片方で出して、後から有利な方に直す」もできない、というのが実務上の重要点です(後述の誤りやすいポイント3を参照)。

誤りやすいポイント1:一定の取組は「申告する人」が行う

適用対象になるのは、その年分に「健康の保持増進及び疾病の予防に関する一定の取組」を行っている居住者です。一定の取組には、たとえば健康診査(人間ドック、健診)、予防接種、勤務先の定期健診、特定健診(いわゆるメタボ健診)などが含まれます。

ここで誤りやすいのが、家族分の扱いです。

セルフメディケーション税制は、自己または生計を一にする親族のために買った対象医薬品も合算できます。一方で、「一定の取組」を行っている必要があるのは、申告する人です。生計を一にする親族側が一定の取組を行っている必要はありません。

「家族の分も適用対象に入れるなら、家族も健診を受けていないとダメでは」と思うかもしれませんが、要件はあくまで、申告者本人が一定の取組を行う必要とされています。

誤りやすいポイント2:予防接種など「一定の取組の費用」は控除対象ではない

一定の取組に該当する行為(例:インフルエンザ予防接種)をしたとしても、その費用自体がセルフメディケーション税制の控除対象になるわけではありません。

制度名に「セルフメディケーション」と入っているので、「予防接種も健康目的だし対象では」と思ってしまうかもしれませんが、予防接種はあくまで「一定の取組」の要件側であり、控除対象になる支出は「対象医薬品の購入費」です。要件を満たすための行為と、控除の対象になる支出は別物、という整理が必要です。

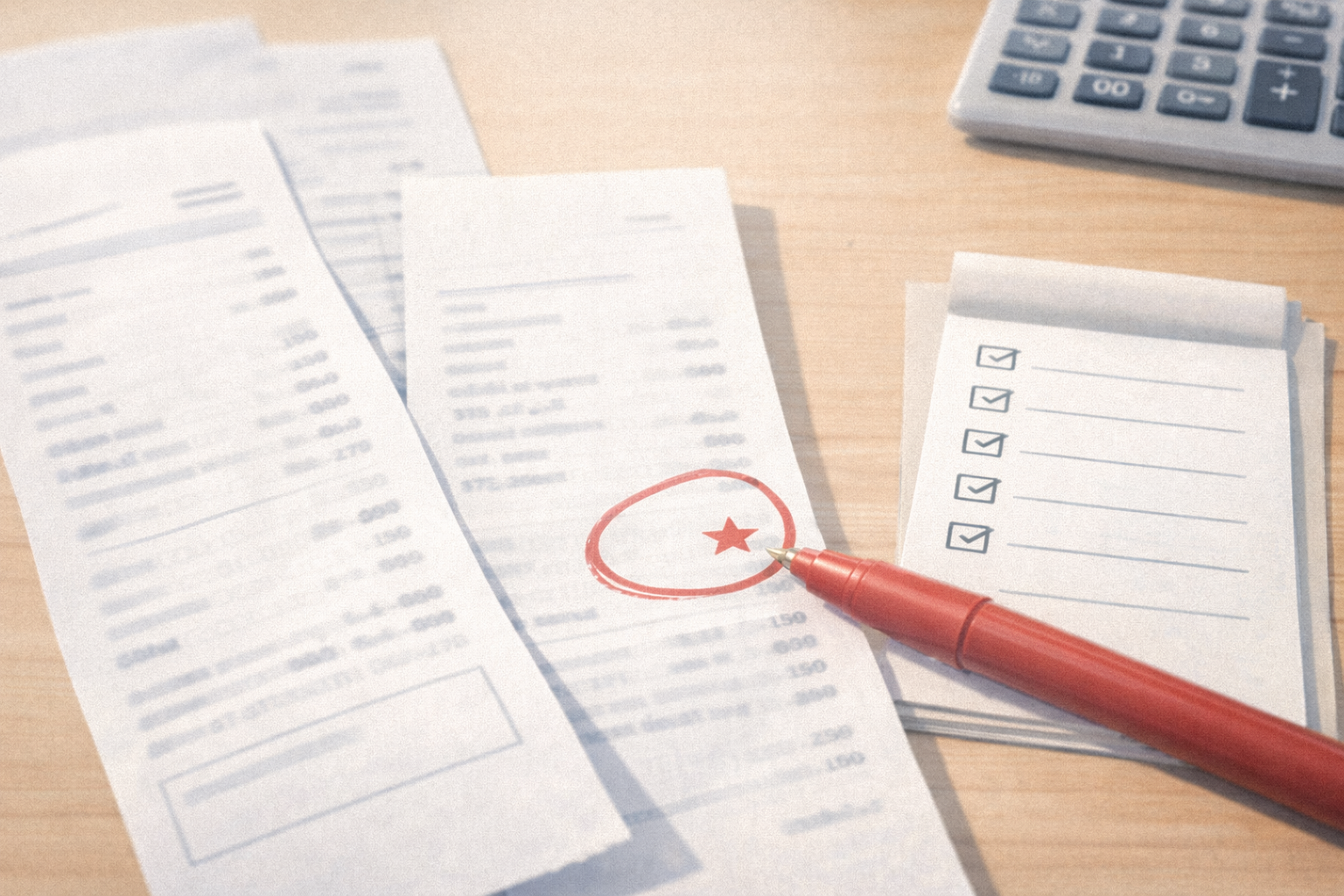

領収書(レシート)で対象医薬品かどうかを見分けるのが実務では確実です。多くの場合、控除対象である旨が★印などで表示されます。逆に言えば、レシート上で対象表示がないものを混ぜて計算すると、ミスが起きやすくなります。

誤りやすいポイント3:後から「通常の医療費控除に変えたい」はできない

セルフメディケーション税制を選んで申告したものの、後で計算し直したら通常の医療費控除のほうが還付が多かった、ということは起こり得ます。

通常の医療費控除で再計算して更正の請求をするということはできません。セルフメディケーション税制は通常の医療費控除との選択適用であり、原則として一度選択して申告した後に、更正の請求や修正申告で選択を入れ替えることはできません。

これは、「申告書を提出する前に両制度で医療費控除をそれぞれ計算して比較する」しか対策がありません。1年間に支払った医療費が10万円を超える場合等の一定のケースにおいては、申告直前に一度、通常の医療費控除と並べて、どちらが有利か確認してから提出するのが安全です。

その他留意点など

セルフメディケーション税制は、対象医薬品の購入費を積み上げていく制度です。医療費控除のように「病院代や薬代をざっくりまとめる」感覚で進めると、対象外の支出が混ざりやすくなります。

ここはレシートの表示(★等)で、対象かどうかを淡々と判定するのが結局いちばん確実です。集計の段階で迷うなら、「対象表示があるものだけ拾う」という運用に寄せたほうが事故が減るように思います。

コメント