社会保険料控除は、原則として「その年に実際に支払った社会保険料の合計額」を所得から差し引ける制度です。ここで最初につまずきやすいのが、国民年金保険料の控除証明書との関係です。

控除証明書には「証明日」があり、その時点までの入金状況が記載されます。そのため、証明日以降に過去の未払分をまとめて払った場合、証明書の合計額には反映されていないことがあります。ここで「証明書に載っていないから控除できない」と思ってしまうと、控除漏れになります。

大事なのは、証明書の数字より「その年に払った実態」です。過去の未払分であっても、その年に支払っていれば、その年分の社会保険料控除に入れます。

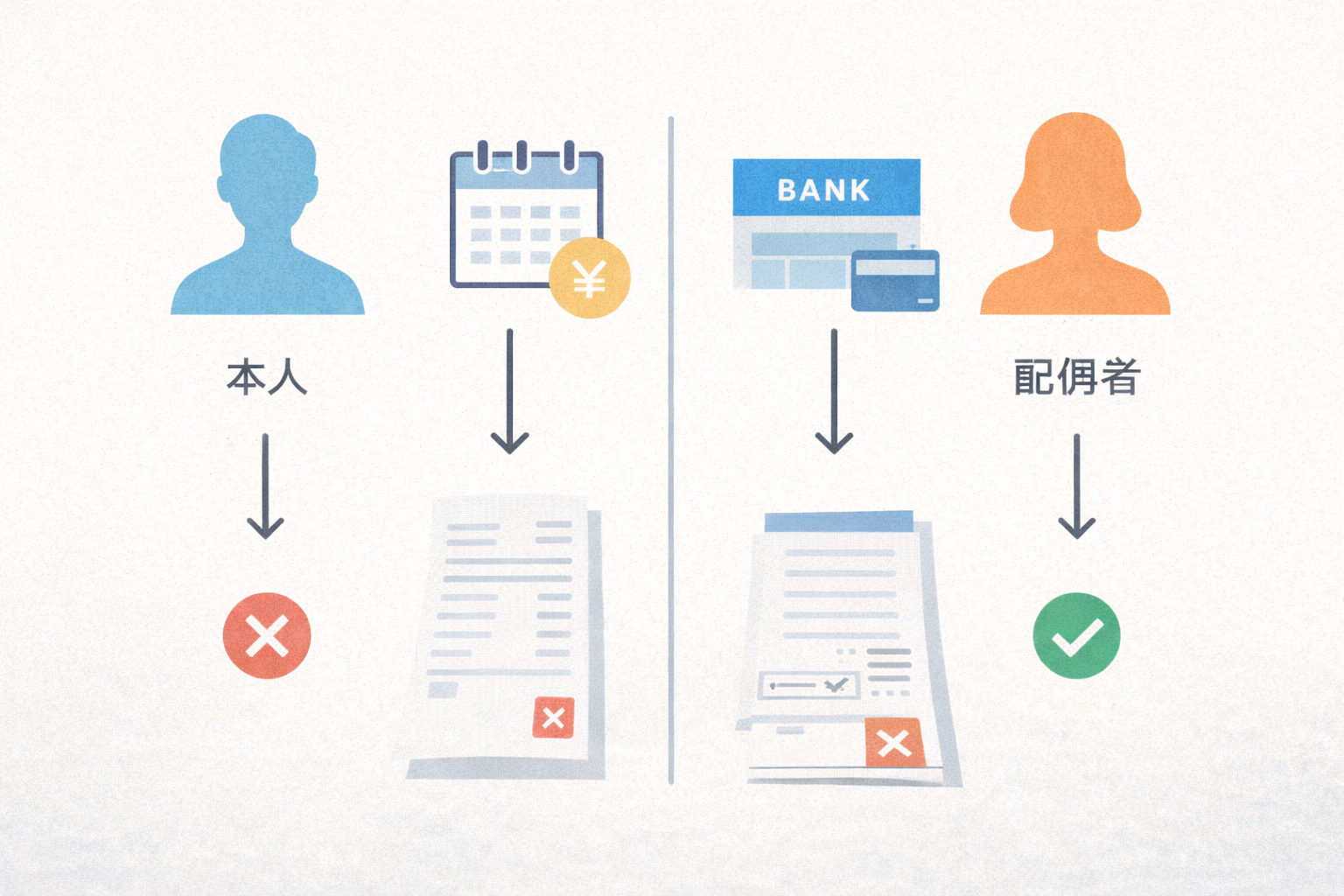

配偶者の年金から天引きされた保険料は、原則として夫の控除にできない

次に多い誤りが、配偶者の年金から差し引かれている介護保険料や後期高齢者医療保険料を、夫の社会保険料控除に入れてしまうケースです。

社会保険料控除は、「誰が負担したか」が重視されることとなります。天引きの場合は「誰の収入から控除されたか」が明確に残ります。妻の年金から天引きされているなら、税務上は「妻が支払った」扱いになり、夫の控除の対象とすることは原則としてできません。

夫婦で家計が一体でも、税務上の控除は名義と支払形態に引っ張られます。最初から「年金天引き=本人側」と考えたほうが事故は減ります。

後期高齢者医療保険料は「口座振替」にできる場合がある

ただし例外的に、後期高齢者医療保険料については、口座振替の口座を家族名義にできる自治体が多く、夫の口座から振替で支払う選択ができることがあります。この形を取れるなら、その年に夫の口座から実際に支払った分として、夫の社会保険料控除に入れられる整理になります。

一方で、介護保険料はここがやや厳しめです。介護保険料が特別徴収(年金から天引き)になっている場合、本人の希望だけで天引きをやめて普通徴収(納付書・口座振替)へ切り替えられないことが多いです。つまり、夫の口座で払いたくても、そもそも支払方法を変えられない、という問題が出ます。

逆に、介護保険料が普通徴収(納付書・口座振替)の状態なら、市区町村側の手続きで振替口座を夫名義にする余地がある場合もあります。ここは自治体運用が絡むので、「できる/できない」を先に確認してから動いたほうが安全かと思います。

国民年金の2年分前納は「一括控除」か「年分割」かを選べる

最後に、国民年金保険料の前納(2年分まとめ払い)です。前納すると割引があるので、制度としては使いやすい一方で、控除の取り方で迷いが出ます。

国民年金を一括前納した場合、社会保険料控除は次のどちらかを選べます。

- 前納した日の属する年分で、全額を控除する

- 前納の対象となる各年分に分割して控除する

どちらが得かは、その年の所得の大きさ次第です。所得が大きい年にまとめて控除したほうが効果が出やすい一方、所得が小さい年にまとめて控除しても、控除の効きが薄いことがあります。

自分も令和7年7月に退職し、その年中に令和9年3月までの国民年金保険料を前納しました。割引があるのは地味にありがたいです。ただ、開業したての令和7年は所得がまだ読みにくく、前納年に全額控除しても効果が薄そうだと感じました。そこで、自分は各年分に分割して控除する選択にしました。将来、令和8年以降に収入が伸びて、この選択の意味が出るように頑張りたい、という気持ちもあります。

具体的には、前納額は割引込みで約37万円で、そのうち令和7年分に対応する控除額は約10万円程度でした。

前納の控除方法は「後から選び直せない」

国民年金前納の控除方法は、一度選んで申告した後に、更正の請求などで選び直すことは原則としてできません。「やっぱり一括にすればよかった」「分割のほうが有利だった」と後から気づいても、基本的には戻せません。

社会保険料控除は、支払形態(証明書、天引き、口座振替、前納)で処理が変わります。年末調整・確定申告のどちらでも、まず「誰が・いつ・どの方法で払ったか」を基準に整理すると、誤りが減るような気がします。

コメント