昨日、2026年4月20日(月)の16時53分頃、三陸沖を震源とする地震が発生し、津波警報も出されました。夕方の時間帯ということもあり、帰宅途中で速報を受け取った方も多かったのではないでしょうか。幸い大きな被害の報は限られていますが、改めて日本が自然災害の多い国であることを思い知らされた一日でした。

事務所で速報を見ながら、ふと頭をよぎったのが「中小企業防災・減災投資促進税制」です。普段の顧問業務で頻繁に登場する制度ではありませんが、こうした出来事のあとに「うちでも何か備えておくべきだろうか」と考える経営者の方は少なくありません。本日はこの制度の概要を整理しておきます。

制度の位置づけ

この税制は、平成31年(2019年)に創設されました。中小企業が自然災害などへの事前対策として一定の設備を取得した場合に、特別償却(通常の減価償却に上乗せして費用にできる仕組み)を認めるものです。

根拠は租税特別措置法に置かれており、当初は時限措置として始まりました。その後何度か延長されていますが、令和7年度(2025年度)税制改正でさらに2年延長され、2027年(令和9年)3月31日までに対象設備を取得し事業の用に供したものが対象となります。

適用を受けるための前提

この制度の特徴は、税制単独で完結しないことにあります。前提として、中小企業等経営強化法に基づく「事業継続力強化計画」または「連携事業継続力強化計画」を作成し、経済産業大臣の認定を受ける必要があります。

事業継続力強化計画は、自然災害のリスクを把握し、初動対応や復旧に向けた事前対策をまとめた計画です。簡易版のBCP(事業継続計画)と位置づけられており、認定を受けることで税制措置のほか、低利融資や信用保証の特例といった金融支援も受けられる仕組みになっています。

設備投資のタイミングにも条件があります。認定を受けた日から1年以内に取得し、事業の用に供することが必要です。計画認定が先、設備取得が後、という順序を間違えると適用できません。

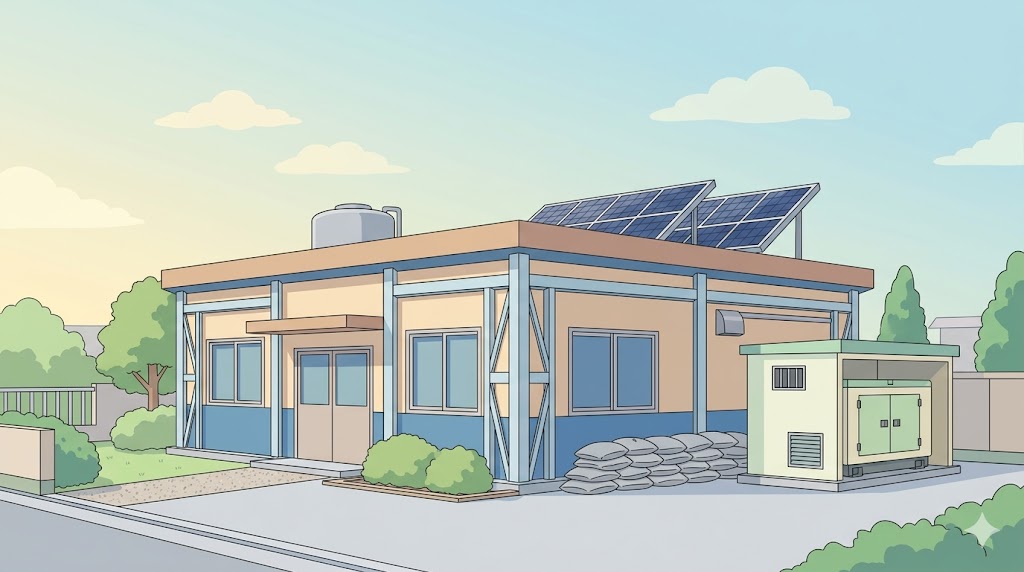

償却率と対象設備

令和7年4月1日以後に取得する設備については、特別償却の率は16%です。それ以前は18%でしたので、改正で少し下がっている点は注意が必要です。税額控除はなく、特別償却のみとなっています。

対象設備の例としては、機械及び装置(取得価額100万円以上)、器具及び備品(同30万円以上)、建物附属設備(同60万円以上)が挙げられています。具体的な用途・細目には、自家発電設備、浄水装置、揚水ポンプ、排水ポンプ、耐震・制震・免震装置などが示されています。要するに、停電・断水・揺れといった災害時に事業を止めないための設備が中心ということになります。

なお、令和7年度改正では対象設備の範囲も一部見直されており、最新の細目は中小企業庁の実施要領で確認するのが確実です。

使うときに気をつけたいこと

特別償却は、税金が消えてなくなる制度ではありません。早めに費用化できるという、課税の繰延べの効果が中心です。長い目で見れば償却費の総額は変わりません。ただし、設備投資をした年度に大きな利益が出ているような場合には、納税のタイミングを後ろにずらせる効果は無視できません。

一方で、計画の作成・認定という手間はそれなりにかかります。災害対策としての設備投資を本気で考えている事業者でなければ、税制メリットだけを目当てに動くのは効率が良いとは言いにくい、というのが個人的な感想です。すでに防災投資の予定があるなら、計画認定とセットで進める価値は十分にあると考えます。

三陸沖は、過去にも繰り返し大きな地震が起きてきた場所です。警報は、忘れた頃にやってきます。制度の存在を知っているかどうかで、いざというときの選択肢の幅が変わります。「今すぐ使う」ではなく「使えるかもしれない引き出しを増やしておく」程度の温度感で、頭の片隅に置いておきたい制度です。

コメント