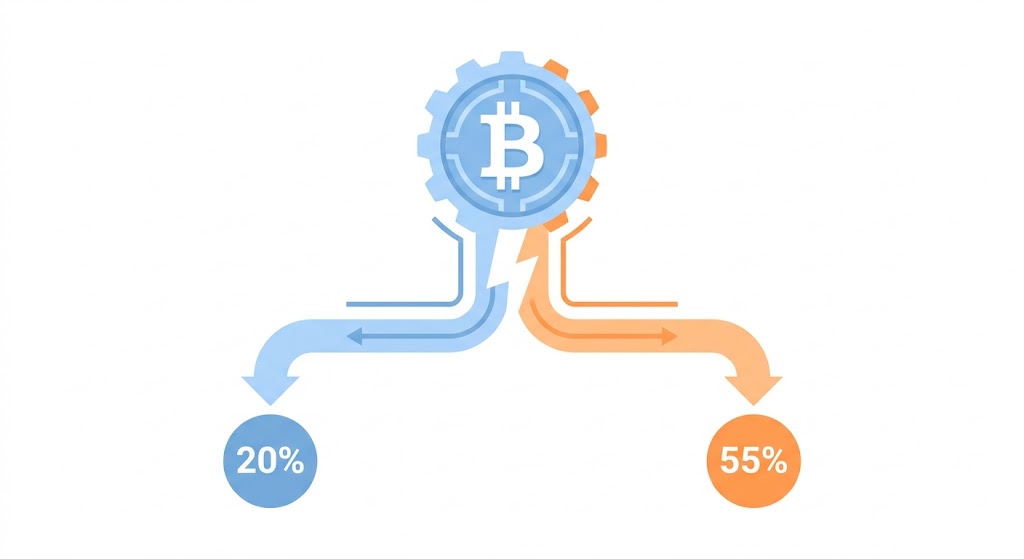

ビットコインやイーサリアムなどの暗号資産で利益が出たとき、これまでは最大55%の税金がかかっていました。給料や事業の収入と合算して、累進課税で計算されていたからです。

令和8年度の税制改正で、一定の条件を満たせば20%の申告分離課税が適用されるようになりました。株や投資信託と同じ税率です。

「やっと暗号資産も20%になった」と喜んでいる方も多いかもしれませんが、改正の中身を見ていくと、そう単純な話でもありません。

すべての暗号資産が20%になるわけではない

分離課税の対象になるのは「特定暗号資産」を「国内の登録業者」を通じて売った場合だけです。

「特定暗号資産」とは、ざっくり言えば国内取引所に上場している暗号資産のことです。ビットコインやイーサリアムはおそらく該当するでしょう。ただし、すべての銘柄が対象かどうか、正式にはまだ確定していません。

そして大事なのは「どこで売るか」です。同じビットコインでも、国内取引所で売れば20%の分離課税。海外取引所やDEX(分散型取引所)で売れば、従来どおり最大55%の総合課税。売る場所によって税金の計算方法が変わるという、ちょっとややこしい仕組みになっています。

マイニングやステーキングで得た報酬も、取得した時点では「譲渡」ではないので分離課税の対象外です。

損した年は翌年以降に繰り越せます

分離課税が適用される取引で損失が出た場合、その損失を翌年から3年間繰り越せるようになりました。たとえば令和10年に100万円の損失が出たら、令和11年から13年の利益から差し引けます。

ただし、株や投資信託と同様に毎年きちんと確定申告をしていないと繰越控除は使えません。損失が出た年はもちろん、その後も連続して確定申告書を出す必要があります。1年でも抜けると、せっかくの繰越控除が消えてしまいます。

20%が必ず有利とは限らない

分離課税が「全員にとって得」というわけではありません。

たとえば課税所得が195万円以下の方は、所得税率が5%です。住民税と合わせても15%。この場合、分離課税の20%より総合課税のほうが有利になります。

つまり、所得の水準によっては、あえて総合課税になるルート(海外取引所やDEXで売る)を選んだほうが税金が安くなる場合もあります。

他の所得との損益通算はできない

分離課税になっても、暗号資産の損失で給与所得や不動産所得を減らすことはできません。暗号資産は暗号資産の箱の中だけで損益が完結します。

また、株や投資信託とも別のグループなので、上場株式の利益と暗号資産の損失を相殺することもできません。同じ20%だから通算できそうに見えますが、制度上は別物です。

暗号資産デリバティブ(先物やCFD)は、FXや日経225先物と同じグループに入りました。こちらはFXとの損益通算が可能です。ただし現物とデリバティブは別グループなので、現物の損失とデリバティブの利益を通算することはできません。

まとめ

「税率が下がった」という一言で片付けられる改正ではありません。どこで売るか、どの銘柄か、他に所得があるか、損失が出たか。いろんな要素で答えが変わります。

取引履歴の整理や、自分に有利な売却ルートの検討は、適用開始前から準備しておいて損はないでしょう。国税庁から通達やFAQが出れば、解釈がはっきりする部分も増えるはずです。今のところは自分のケースに当てはめて考えつつ、続報を待ちたいところです。

コメント